Του καπτ. Κώστα Κανελλόπουλου, Managing Director της Nereus Shipping S.A.

Σύντομη αναδρομή στα ULCCs και μια ακόμη πιο σύντομη αναγέννηση (4 Hellespont ULCCs, δύο από τα οποία έγιναν FPSO σε λιγότερο από δέκα χρόνια).

Κατά τα χρόνια της χρυσής άνθησης στην αγορά των δεξαμενόπλοιων, από το 1967 έως την πετρελαϊκή κρίση του 1973, έγιναν παραγγελίες για περίπου 80 VLCCs (200.000-320.000 dwt) και 40 ULCCs (πάνω από 320.000 dwt). Αυτή η άνθηση ακολουθήθηκε από την πλήρη κατάρρευση της αγοράς ναυπήγησης τέτοιων δεξαμενόπλοιων μέχρι τα μέσα της δεκαετίας του 1980.

Από τότε, χρειάστηκαν περίπου είκοσι χρόνια μέχρι να υπογραφεί η επόμενη σύμβαση ULCC. Μετά από απουσία σχεδόν 30 ετών από τη σκηνή των νεότευκτων, τα ULCCs επέστρεψαν με την παράδοση του 441.893 dwt «Hellespont Alhambra» στους ιδιοκτήτες, την ελληνική εταιρεία δεξαμενόπλοιων Hellespont Shipping, το 2002. Η Hellespont Shipping παρέλαβε συνολικά τέσσερα ULCCs από το 2002-2003. Αυτά τα πλοία, με τη σειρά τους, πωλήθηκαν στην Euronav το 2004 και μετονομάστηκαν σε «TI Oceania», «TI Africa», «TI Asia», «TI Europe».

Λόγω των εξαιρετικά μεγάλων διαστάσεών τους και της αύξησης του ανταγωνισμού από τη διαθεσιμότητα/ευελιξία των VLCCs, αυτά τα πλοία χρησιμοποιήθηκαν σε πολύ περιορισμένες μεταφορές, για να καταλήξουν στο τέλος να μετατραπούν σε πλωτές εγκαταστάσεις αποθήκευσης ή πλωτές εγκαταστάσεις παραγωγής και αποθήκευσης (FPSOs). Το 2009 και το 2010, το «TI Asia» και το «TI Africa» μετατράπηκαν σε εξελιγμένα πλωτά πλοία αποθήκευσης και εκφόρτωσης (FSO), αγκυροβολημένα στα ανοικτά των ακτών του Κατάρ στον Περσικό Κόλπο, στο πετρελαϊκό πεδίο Al Shaheen.

Αυτά τα πλοία είχαν δουλέψει λιγότερο από δέκα χρόνια στην ανοικτή αγορά πριν χρειαστεί να εξεταστεί η μετατροπή τους ως βιώσιμη εναλλακτική λύση για κερδοφορία. Το 2017, το «TI Europe» ναυλώθηκε από τη Statoil και μετατράπηκε σε πλοίο FSO (πλωτή αποθήκευση), αγκυροβολημένο στο λιμάνι Kuala Sungai Linggi στη Μαλαισία. Το «TI Oceania» μετατράπηκε επίσης σε πλοίο FSO (πλωτό αποθήκευσης) και αγκυροβολήθηκε στις ακτές της Σιγκαπούρης. Η ιστορία των ULCCs μετά από αδρανοποίηση για τριάντα χρόνια και στη συνέχεια η απόπειρα με τα 4 ULCCs το 2002-2003 να μην είναι εμπορικά επιτυχημένη καθιστούν απίθανη την πιθανότητα τα ULCCs να επανεμφανιστούν.

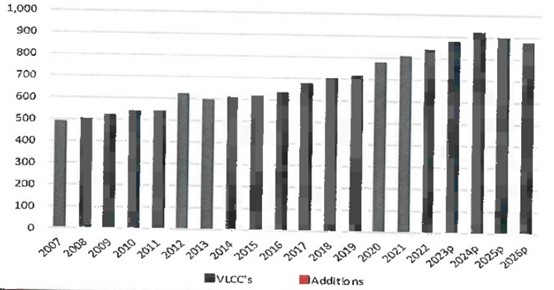

Τα VLCCs έχουν πάρει τη θέση των ULCCs και αναμένεται να παραμείνουν τα μεγαλύτερα εμπορικά δεξαμενόπλοια στις θάλασσες. Οι προκλήσεις του VLCC είναι μπροστά. Αυτή τη στιγμή υπάρχουν 897 VLCCs στις θάλασσες. Αυτό είναι δύσκολο να το πιστέψει κανείς, καθώς ο αριθμός ήταν λίγο κάτω από 500 (το 2007). Το παρακάτω γράφημα από την Weber Brokers αντικατοπτρίζει την ανάπτυξη της αγοράς VLCCs από το 2007 και περιλαμβάνει προβλέψεις έως το 2026.

Να αναφέρουμε ότι 897 VLCCs «στο νερό» δεν απεικονίζουν την πλήρη εικόνα της αγοράς διακίνησης αργού πετρελαίου.

Η ζήτηση αργού έχει σημειώσει σημαντική αύξηση από το 2007, ειδικά στην Κίνα και στην Ινδία. Το 2007, η παγκόσμια ζήτηση αργού πετρελαίου ήταν λίγο πάνω από τα 80 εκατ. βαρέλια την ημέρα. Το 2023, η παγκόσμια ζήτηση αργού πετρελαίου είναι περίπου 100 εκατ. βαρέλια την ημέρα. Όπως με κάθε στατιστική, είναι σημαντικό να προσέχουμε τις συγκεκριμένες λέξεις που χρησιμοποιούνται. Με επίκεντρο τον κόσμο των δεξαμενόπλοιων, είναι εύκολο να συναχθεί το συμπέρασμα ότι και τα 100 εκατ. βαρέλια της ζήτησης αργού πετρελαίου μετακινούνται με δεξαμενόπλοια. Μακάρι να ήταν έτσι. Δυστυχώς, τα ακριβή στοιχεία της θαλάσσιας μεταφοράς του αργού πετρελαίου είναι δύσκολο να υπολογιστούν με ακρίβεια.

Ακόμη, θαλάσσια μεταφορά μπορεί να αντιπροσωπεύει τις εγχώριες συναλλαγές, τις φορτηγίδες, κ.λπ. Παρ’ όλα αυτά, μια αύξηση της παγκόσμιας ζήτησης αργού πετρελαίου θα πρέπει να μεταφραστεί σε αύξηση της διεθνούς θαλάσσιας μεταφοράς αργού πετρελαίου.

Αυτή είναι η πρώτη πρόκληση: Ακριβής μέτρηση της πραγματικής διεθνούς ζήτησης αργού πετρελαίου που μεταφέρεται διά θαλάσσης. Όταν εξετάζουμε τα 897 VLCCs, πολλοί μεσίτες δεξαμενόπλοιων θα υπερβάλουν τη ζήτηση αργού πετρελαίου (γενικά) για να παρουσιάσουν ανοδική τάση. Επιπλέον, οι μεσίτες αναφέρονται συχνά στο ηλικιακό προφίλ του στόλου. Είναι περίεργο ότι, σχεδόν κάθε φορά που βλέπουμε το ηλικιακό προφίλ οποιουδήποτε στόλου, το βέλος τείνει να δείχνει την ανάγκη να ναυπηγηθούν περισσότερα πλοία. Πολύ σπάνια (αν όχι ποτέ), το ηλικιακό προφίλ για οποιοδήποτε τμήμα ήταν «πολύ νέο» και δεν χρειαζόταν επιπλέον χωρητικότητα. Το επιχείρημα για το ηλικιακό προφίλ τις τελευταίες δεκαετίες πάει χέρι χέρι με κάποια πολιτική που θα τεθεί σε ισχύ από τον ΙΜΟ ή άλλο κυβερνητικό-θεσμικό όργανο. Παλαιότερα, ήταν «σταδιακή κατάργηση των πλοίων μονού τοιχώματος»… και το τρέχον ηλικιακό προφίλ VLCC ήταν πολύ παλιό και η σταδιακή κατάργηση θα συμβεί και οι τιμές θα αυξηθούν. Στο τέλος, το 2009, όταν τελικά τα μονά τοιχώματα καταργήθηκαν, η αγορά ήταν πολύ άσχημη. Μετά, ήρθε το IMO 2020 και ο στόλος VLCCs ήταν πολύ παλιός, γι’ αυτό και το scrubber/non scrubber αναδύθηκε και απέκτησε σημασία. Όπως και με τη σταδιακή κατάργηση του μονού κύτους, που συνέβη χωρίς κανένα σημαντικό πρόβλημα, έφτασε η προθεσμία συμμόρφωσης του ΙΜΟ 2020 και -θα θυμόμαστε- η εφαρμογή του δεν ήταν η μεγαλύτερη ανησυχία του ναυτιλιακού κόσμου. Όλοι γνωρίζουμε τι συνέβη το 2020 και τα ασταθή χρόνια που ακολούθησαν.

Μετά τη σταδιακή κατάργηση των μονών τοιχωμάτων και τον ΙΜΟ 2020, έχουμε τώρα τη λογιστική άνθρακα/πιστώσεις άνθρακα, για να καταλήξουμε να πούμε ότι «το προφίλ ηλικίας VLCC είναι πολύ παλιό, πρέπει να χτίσουμε νέα πλοία». Η τρέχουσα μέση ηλικία VLCC είναι +/-10 έτη. Έχοντας δει το «προφίλ ηλικίας» να ολισθαίνει πολλές φορές, υπάρχει ΠΑΝΤΑ κάτι που υποδηλώνει ότι οι νέες κατασκευές είναι μονόδρομος, ανεξάρτητα από το πόσο παλιός μπορεί να είναι ο υπό εξέταση στόλος.

Η πραγματική εμπορική αξία των 897 VLCCs είναι η απάντηση του ερωτηματικού «ποιος πραγματικά τα ελέγχει εμπορικά;».

Δεν έχουμε τα ακριβή στοιχεία αυτή τη στιγμή για το 2023, αλλά, την τελευταία φορά που συγκεντρώσαμε στοιχεία για τη μέτρηση του 2020, περίπου το 40% του στόλου VLCCs ελέγχεται εμπορικά από:

- Κρατικές εταιρείες (Bahri, KPC, COSCO, China Shipping).

- Κοινοπραξίες δεξαμενόπλοιων (Tankers International, Navig8).

- «Εθνικούς ιδιοκτήτες» (κυρίως Ιάπωνες, Κορεάτες) που δεν είναι «κρατικοί», αλλά έχουν στενούς εθνικούς δεσμούς και πιθανότατα λαμβάνουν κάποιο όφελος για την υποστήριξη των εθνικών διυλιστηρίων.

- Χωρητικότητα ελεγχόμενη από τις πετρελαϊκές εταιρείες.

- Ιδιοκτήτες πρόθυμους να μετακινήσουν βαρέλια στη «μαύρη αγορά»/«εμπόριο φαντασμάτων».

Οι προαναφερθείσες εμπορικές μονάδες ελέγχου δεν λειτουργούν με τα ίδια οικονομικά δεδομένα με τους ανεξάρτητους ιδιοκτήτες δεξαμενόπλοιων. Αυτό κάνει όλη την εμπορική αγορά να «γέρνει» κατά κάποιον τρόπο. Μπορεί να ειπωθεί ότι αυτοί οι οργανισμοί δεν λειτουργούν με πραγματικά «χρήματα» και αναλαμβάνουν ελάχιστο ή καθόλου οικονομικό κίνδυνο από τη ναυτιλία. Σε ορισμένες περιπτώσεις, αυτοί οι ιδιοκτήτες θα μεταφέρουν φορτίο με αρνητική απόδοση, αλλά θα αποζημιωθούν ή θα προστατευτούν, υποστηρίζοντας την εθνική ενεργειακή ασφάλεια.

Αν σκεφτούμε τον χώρο για έναν ανεξάρτητο ιδιοκτήτη με ακόμη και 15 VLCCs, αντιλαμβανόμαστε πόσο δύσκολο είναι να ανταγωνιστεί σε μια αγορά όπου το 40% του ανταγωνισμού παίζει ουσιαστικά με διαφορετικούς κανόνες (οι ανεξάρτητοι ιδιοκτήτες ελέγχουν μόνο το +/-21-23% του στόλου).

Πιστεύουμε ότι θα συνεχιστούν οι επενδύσεις στον τομέα των VLCCs, καθώς οι μεσίτες συνεχίζουν να τονίζουν τον πιο πρόσφατο λόγο για τον οποίο ο στόλος είναι πολύ παλιός και γιατί οι ιδιοκτήτες πρέπει να κατασκευάσουν περισσότερα (λογιστική άνθρακα).

Είναι χρήσιμο να παρακολουθούμε και τις προσπάθειες ενοποίησης στόλων ή δημιουργίας κοινοπραξιών. Υπάρχει όμως μεγάλη πιθανότητα να δούμε περαιτέρω επέκτασή τους αν συνεχιστεί η τρέχουσα πτωτική τάση της αγοράς. Δεν ήταν πολύ καιρό πριν που η Nova Tanker Pool ήταν μια τεράστια δεξαμενή νέων και σύγχρονων δεξαμενόπλοιων (περί τα 50 VLCCs), που δημιουργήθηκε για να καταπολεμήσει τους χαμηλούς ναύλους. Μπορούμε να καταλήξουμε με αρκετή ασφάλεια ότι οι ανεξάρτητοι ιδιοκτήτες VLCCs θα συνεχίσουν να συμπιέζονται από το 40% της αγοράς που δραστηριοποιείται με τα χρήματα των άλλων.

Τα VLCCs δεν θα εκλείψουν από την αγορά, αλλά το προφίλ ιδιοκτησίας θα αρχίσει να απωθεί τους μικρότερους-ανεξάρτητους ιδιοκτήτες.

Όσον αφορά τα ULCCs, η επιστροφή τους δεν είναι πιθανή, δεδομένου του πώς πήγαν τα τελευταία τέσσερα. Αυτή η εμπειρία παραμένει φρέσκια στο μυαλό της αγοράς.

Το παραπάνω άρθρο δημοσιεύθηκε στο τεύχος Οκτωβρίου των Ναυτικών Χρονικών.

Αποκτήστε το τεύχος Οκτωβρίου, πατώντας εδώ.