Του καπτ. Κώστα Κανελλόπουλου, Managing Director της Nereus Shipping S.A.

Η Σαουδική Αραβία όχι μόνο επέκτεινε την πρόσθετη περικοπή κατά 1 εκατ. bpd μέχρι το τέλος του έτους, αλλά δεν έχει αποκλείσει και το ενδεχόμενο περαιτέρω περικοπών, εάν κριθεί «απαραίτητο». Οι επιπλέον περικοπές της Σαουδικής Αραβίας κατά 1 εκατ. bpd ξεκίνησαν τον Ιούλιο του 2023 και ήρθαν ως πρόσθετη κίνηση της δέσμευσής της να μειώσει κατά 500.000 bpd τα επίπεδα παραγωγής του Μαΐου 2023 ως μέρος της συνολικής μείωσης κατά 1,16 εκατ. bpd που ανακοινώθηκε από τον OPEC+ τον Απρίλιο του 2023. Αυτές οι περικοπές κατά 1,16 εκατ. bpd έχουν παγιωθεί επί του παρόντος και θα διατηρηθούν μέχρι το τέλος του 2024. Φαίνεται ξεκάθαρα πλέον ότι η στρατηγική του OPEC είναι να μειώσει τα παγκόσμια αποθέματα και να ωθήσει το αργό στα $100/βαρέλι.

Εάν ο οργανισμός διατηρήσει το τρέχον επίπεδο παραγωγής του OPEC-13 στα 27,5 εκατ. bpd μέχρι το τέλος του έτους (αν και ο IEA μιλά για 28 εκατ. bpd), η παγκόσμια αγορά πετρελαίου θα έχει έλλειμμα πάνω από 3 εκατ. bpd το τέταρτο τρίμηνο. Αυτό δεν δημιουργεί ουσιαστικό πρόβλημα από την πρακτική πλευρά του θέματος, αλλά εκείνο που έχει σημασία είναι η έλλειψη ξινού (sour) αργού πετρελαίου (μεγάλη περιεκτικότητα θείου) και η επίδρασή του στις τιμές/παραγωγή των παράγωγων προϊόντων. Είναι επίσης πολύ πιθανό ότι οι περικοπές του OPEC+ έχουν σχεδιαστεί για να βοηθήσουν στην αντιστάθμιση των πολύ υψηλών ροών από το Ιράν -σχεδόν 3 εκατ. bpd-, που τώρα εκτιμάται ότι είναι οι τρίτοι υψηλότεροι στον OPEC μετά τη Σαουδική Αραβία και το Ιράκ και ακριβώς μπροστά από τα Ηνωμένα Αραβικά Εμιράτα.

Κανείς δεν μπορεί να προβλέψει την επόμενη κίνηση από τον OPEC+, αλλά μια λογική υπόθεση είναι ότι, εάν το Brent ξεπεράσει τα 100 δολάρια/βαρέλι, η Σαουδική Αραβία θα χαλαρώσει τις επιπλέον περικοπές κατά 1 εκατ. βαρέλια ημερησίως το πρώτο εξάμηνο του 2024. Στην πραγματικότητα, σημαντικό είναι να αναφερθεί ότι η ισχύς των τιμών της Σαουδικής Αραβίας έχει ήδη ωθήσει το Arab Light της υψηλότερα από το Brent, αγγίζοντας τα $100/βαρέλι. Η Σαουδική Αραβία μπορεί, προφανώς, να πουλά λιγότερο αργό σε υψηλότερες τιμές και δεν φαίνεται να ανησυχεί για τις επιπτώσεις στην παγκόσμια οικονομία/πληθωρισμό.

Πώς επηρεάζεται η αγορά των δεξαμενόπλοιων

Είναι σαφές ότι οι περικοπές του OPEC+, σε συνδυασμό με την εποχική αδυναμία, είναι αρνητικές για την αγορά των δεξαμενόπλοιων αυτή τη στιγμή, αλλά αυτό δεν είναι μια μόνιμη κατάσταση και αναμένουμε ότι οι περικοπές θα αντιστραφούν και η αγορά των δεξαμενόπλοιων όχι μόνο θα ανακάμψει, αλλά επιπλέον θα ξεπεράσει σε απόδοση προηγούμενα χρόνια, λόγω άλλων παραγόντων που επιβραδύνουν τις πολιτικές του OPEC+, όπως το EU ETS και άλλοι περιβαλλοντικοί κανονισμοί, χαμηλό βιβλίο παραγγελιών δεξαμενόπλοιων, γερασμένος στόλος, περιορισμοί προσφοράς δεξαμενόπλοιων / αύξηση προσφοράς και ζήτησης πετρελαίου.

Αν οι περικοπές δεν αντιστραφούν φέτος και παραταθούν ή ακόμη αυξηθούν, τότε αυτό θα μετριάσει την αύξηση των ναύλων στα δεξαμενόπλοια. Ωστόσο, εξακολουθούμε να πιστεύουμε ότι συνολικά οι άλλοι παράγοντες είναι αρκετά ισχυροί για να προβλέψουν μια πιο σταθερή αγορά, οδεύοντας προς το 2024.

Μερικά από τα στοιχεία που πρέπει να ληφθούν υπόψη, αλλά και απόψεις που στηρίζουν την πολιτική του OPEC+, είναι:

- Βραχυπρόθεσμα, η αγορά είναι πτωτική για τα δεξαμενόπλοια, αν και μεσοπρόθεσμα θα μπορούσε να παρατηρηθεί αυξημένη ροή μιλίων από τον Ατλαντικό προς την Ανατολή.

- Αύξηση των ιρανικών εξαγωγών (ευνοώντας τον σκοτεινό στόλο).

- Αύξηση της τιμής του πετρελαίου.

- Μείωση των παγκόσμιων αποθεμάτων.

- Οι περικοπές του OPEC + έχουν αφήσει περιθώρια για την προμήθεια αργού από εκτός OPEC παραγωγούς.

Η κάλυψη οποιασδήποτε -ακόμη και μικρής- έλλειψης θα προέλθει εκτός OPEC+, που σημαίνει, για τα επόμενα χρόνια, αύξηση παραγωγής αμερικανικού WTI στον Κόλπο του Μεξικού και στον Ατλαντικό γενικότερα με προορισμό την Κίνα, αλλά επίσης αύξηση της παραγωγής και εξαγωγών του Ιράν. Οι κυρώσεις στο Ιράν είναι απίθανο να χαλαρώσουν σύντομα, έχοντας κατά νου πιθανή εκλογή ρεπουμπλικανικής κυβέρνησης στις επικείμενες αμερικανικές εκλογές, με τις γνωστές ποινές για όσους συνδιαλέγονται με το Ιράν. Αυτό θα έχει άμεση επίπτωση στη διακίνηση των 3-4 εκατ. βαρελιών πετρελαίου που ο «σκοτεινός στόλος» μεταφέρει από το Ιράν προς την Κίνα, ως επί το πλείστον. Υπεισέρχονται λοιπόν πολιτικοί λόγοι, οι επερχόμενες αμερικανικές εκλογές, η συμφωνία στον περιορισμό όπλων-drones και η επίδραση της παγκόσμιας προμήθειας πετρελαίου στην τιμή των καταναλωτικών καυσίμων στην Αμερική. Οι εξαγωγές του Ιράν οδεύουν κατά κανόνα στην Κίνα και ο αριθμός τους για τον Αύγουστο εμφανίζεται υψηλότερος από τους προηγούμενους μήνες. Αυτό μπορεί να μη διατηρηθεί εάν οι ναύλοι αυξηθούν, και οι ρωσικές εισαγωγές φαίνονται πιο ελκυστικές στο εγγύς μέλλον.

Ωστόσο, η πτώση των ιρανικών αποθεμάτων είναι μέρος μιας πιο θετικής μακροπρόθεσμης εξέλιξης για τα δεξαμενόπλοια, που είναι εμφανής στην απότομη πτώση των παγκόσμιων αποθεμάτων πετρελαίου. Η επιταχυνόμενη πτωτική τάση (και η πρόβλεψη) ενθαρρύνει τους «ταύρους» του πετρελαίου να εμμένουν στις πεποιθήσεις τους ότι είμαστε έτοιμοι για έναν ιστορικό ρυθμό εξάντλησης των αποθεμάτων και σταθερότερες τιμές. Τα παγκόσμια αποθέματα αργού σε θάλασσα και ξηρά θα μπορούσαν να μειωθούν κατά σχεδόν 5 εκατ. bpd τις τελευταίες εβδομάδες, αν και αυτό δεν συνιστά καλά νέα για τις αγορές δεξαμενόπλοιων βραχυπρόθεσμα, καθώς οι τελικοί χρήστες εξαντλούν τα αποθέματα αντί νέων παραδόσεων φορτίου. Η Σαουδική Αραβία και οι εταίροι της στον OPEC+ φαίνεται να παίρνουν αυτό που ήθελαν (ανεπίσημα) όσον αφορά τη σημαντική μείωση των αποθεμάτων παγκοσμίως. Όσο η ζήτηση και οι τιμές του πετρελαίου παραμένουν υψηλές, θα αναπτυχθεί ένα ευνοϊκό σενάριο για τα δεξαμενόπλοια το τέταρτο τρίμηνο και το επόμενο έτος, οπότε τα χαμηλά αποθέματα πρέπει να ανοικοδομηθούν και η Σαουδική Αραβία να αποφασίσει να αναστρέψει τις περικοπές της προσφοράς της.

Η ανάκαμψη των ρωσικών εξαγωγών είναι εξίσου σημαντική για την αγορά, εφόσον μπορούν να μεταφερθούν πρόσθετοι όγκοι από την κύρια/ευρωπαϊκή (κυρίως ελληνική) χωρητικότητα, που στη συνέχεια θα αφαιρεθεί ξανά από την τρέχουσα αγορά χωρίς κυρώσεις πίσω στο ρωσικό εμπόριο. Με την τρέχουσα στενότητα της αγοράς πετρελαίου, υπάρχει συναντίληψη ότι το αργό θα παραμείνει τουλάχιστον στα τρέχοντα επίπεδα για το υπόλοιπο του 2023, αλλά θα μπορούσε να ξεπεράσει τα $90/βαρέλι, υποθέτοντας ότι δεν θα επιδεινωθούν οι παγκόσμιες οικονομικές συνθήκες, και έτσι δεν υπάρχει κίνδυνος ή έστω προοπτική ότι η τιμή του ρωσικού αργού θα πέσει ξανά κάτω από τα $60/βαρέλι ή ότι η Ρωσία θα απελπιστεί λόγω έλλειψης αγοραστών.

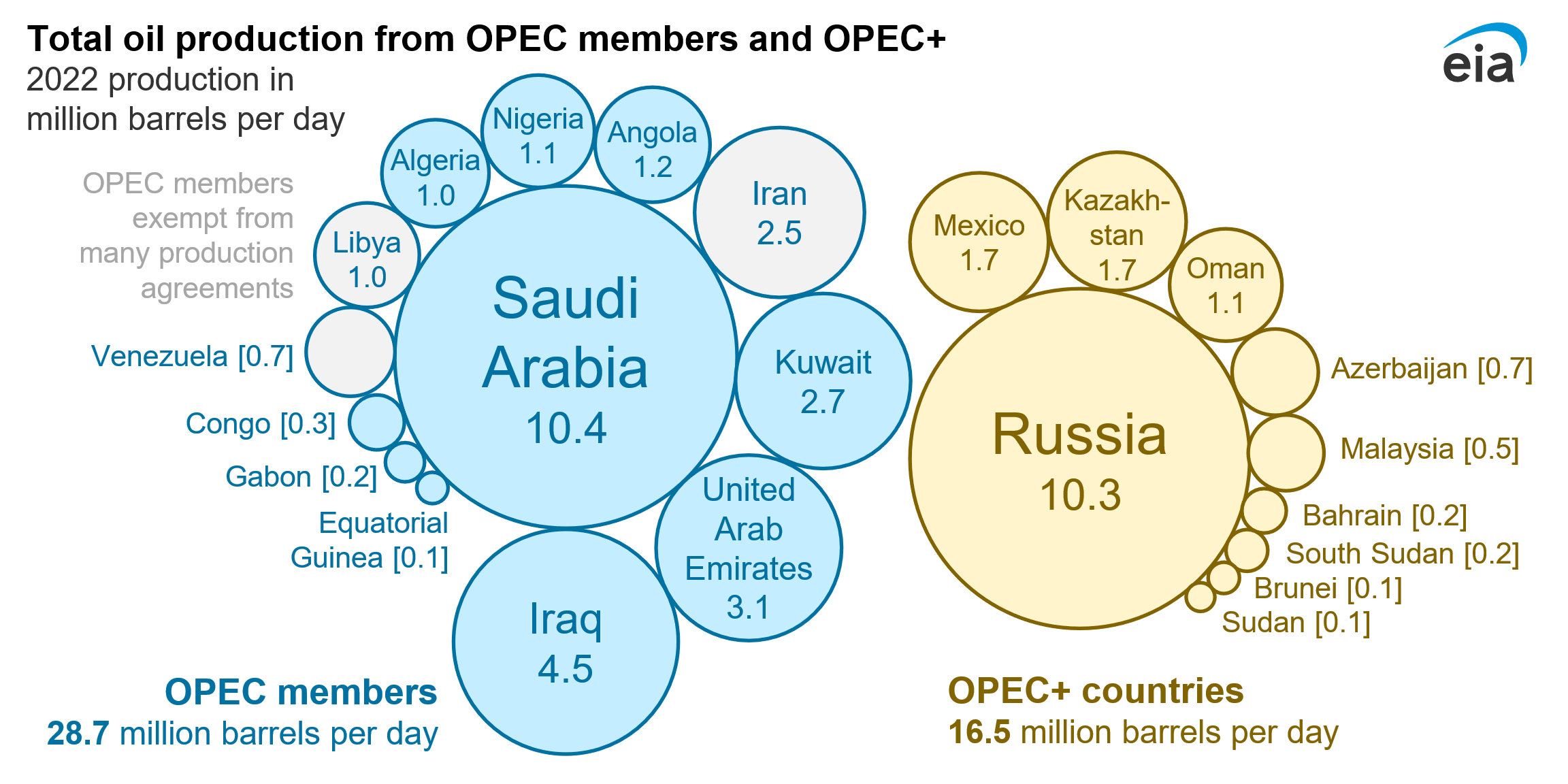

Γράφημα 1.1 Η παραγωγή πετρελαίου των μελών του OPEC και του OPEC+ το 2022

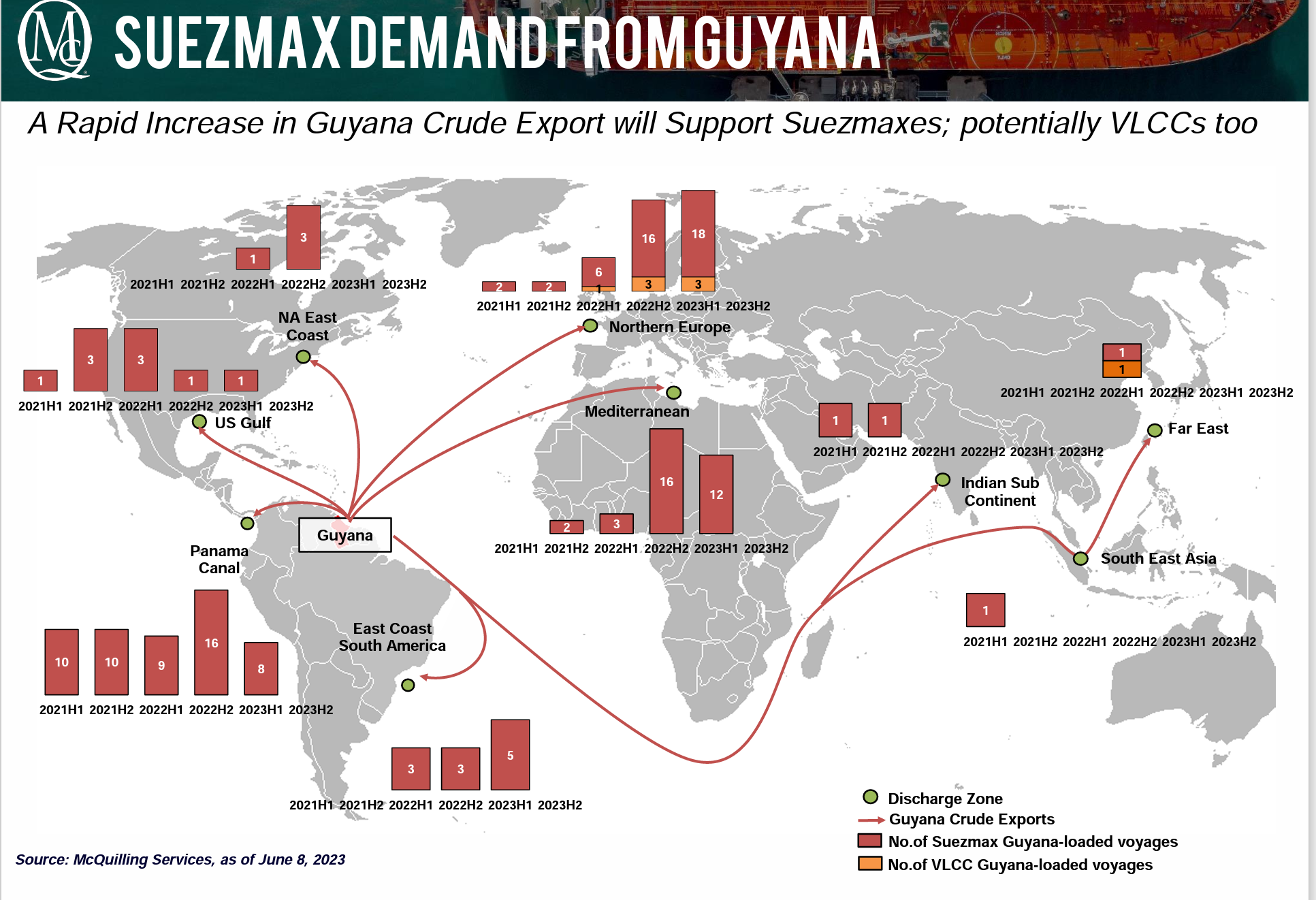

Όπως μπορείτε να δείτε από τo παραπάνω γράφημα (1.1), ο άλλοτε πανίσχυρος OPEC δεν έχει την ίδια ισχυρή θέση που είχε κάποτε στην παγκόσμια αγορά αργού πετρελαίου. Οι παραγωγοί εκτός OPEC κατέχουν μεγαλύτερο μερίδιο αγοράς και βοηθούμενοι από τα κέρδη και την τεχνολογία παράγουν περισσότερο φθηνότερο αργό σε σύγκριση με πολλά από τα έθνη του OPEC που έχουν πολύ παλαιότερη τεχνολογία και προδιαγεγραμμένα όρια στην παραγωγή. Οι ΗΠΑ, η Βραζιλία και τώρα η Γουιάνα (που ελέγχεται κυρίως από την ExxonMobil Exploration) είναι οι κύριοι παίκτες που πρέπει να παρακολουθήσουμε τα επόμενα χρόνια (γράφημα 1.2).

Γράφημα 1.2

Το παραπάνω άρθρο δημοσιεύθηκε στο τεύχος Οκτωβρίου των Ναυτικών Χρονικών.

Αποκτήστε το τεύχος Οκτωβρίου, πατώντας εδώ.